Économielire

Quels rôles pour les banques centrales?

Bref tour d’horizon des outils à disposition des banques centrales pour rassurer les marchés.

La crise sanitaire que nous traversons actuellement a touché de plein fouet l’ensemble des classes d’actifs. Depuis le début de l’année les marchés actions et plus particulièrement le CAC 40 enregistre une perte de -15,48% (au 7 septembre 2020). Le manque à gagner pour les détenteurs d’actions est indéniable, mais quel va être l’impact de cette crise sur le fonds euros des compagnies d’assurance ?

Sommaire de l'article

Pour rappel, le fonds en euros est un support d’investissement spécifique aux contrats de capitalisation / assurance vie, offrant une garantie du capital à tout moment. Les fonds investis rejoignent l’actif général de l’assureur.

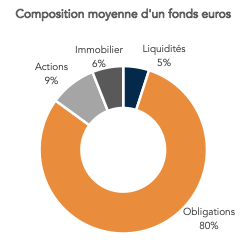

En règle générale, pour pouvoir garantir le capital, les obligations représentent environ 80% des actifs, les 20% restants étant investis sur d’autres supports, comme des actions ou des produits immobiliers.

La composition exacte d’un fonds en euros varie d’un assureur à l’autre, mais se présente majoritairement comme cela :

Une petite partie du fonds peut être investie en actions pour espérer améliorer le rendement de son fonds euros, grâce notamment aux dividendes ou à la perspective de revendre les titres à un meilleur prix.

Une minorité du fonds peut également être investie en immobilier, notamment de l’immobilier de bureaux ou des locaux d’activités qui génère des loyers récurrents permettant également d’améliorer les perspectives de rendement.

Enfin, dans une moindre mesure, le fonds possède une poche de liquidité permettant d’assurer les demandes de retraits mais également d’avoir les ressources nécessaires pour profiter des opportunités de marché.

Compte tenu de l'environnement actuel de taux bas, les titres de créances des États et des entreprises ne rapportent plus rien ou presque, comme l’obligation assimilable du Trésor (OAT) française à 10 ans dont le rendement était de -0,06% au début du mois de juillet. Et cette situation ne va pas s’améliorer et devrait s’inscrire sur le long terme.

Les fonds euros étant majoritairement composés d’obligations, la baisse de leurs rendements ces dernières années s’explique principalement par la baisse des taux obligataires.

En effet, les États étant obligés de s’endetter massivement, les Banques centrales sont à la manœuvre pour éviter une envolée des rendements associés aux émissions d’États. La Banque centrale européenne (BCE), a notamment, souscrit massivement ces obligations d’État afin d’éviter une augmentation des taux d’intérêt protégeant ainsi les États émetteurs de tout risque financier.

Ainsi, l’action de la Banque centrale européenne est bénéfique pour les États, mais va en quelque sorte à l’encontre des intérêts des investisseurs, les obligations nouvellement émises offrant des taux dérisoires.

D’autre part, on remarque une remontée des rendements sur les obligations d’entreprises. Cette augmentation globale de la prime de risque des obligations d’entreprises offre certaines opportunités de placement aux assureurs, qui pourrait atténuer légèrement la baisse de leur rendement.

Par ailleurs, la majorité des assureurs utilise la poche « dynamique » afin de doper le rendement de leur fonds euros.Une partie du rendement provient donc des actions. La chute des marchés née de l’épidémie de Covid-19 va donc avoir un impact négatif certain sur le rendement 2020. La partie actions étant largement minoritaire, les fonds en euros ne subiront pas l’intégralité de la chute des marchés.

De même, les investissements immobilier ne vont pas sortir indemnes des turbulences nées de l’épidémie de Covid-19. En effet, les difficultés économiques des locataires notamment ont poussé de nombreuses sociétés de gestion à leur accorder des reports, voire des annulations de loyers portant sur la durée du confinement. Les mauvaises surprises sur la poche immobilière ne sont donc pas à exclure.

Cependant, il est important de noter que les assureurs disposent d’un levier à travers la provision pour participation aux bénéfices (PPB) et de réserves importantes (plus-values), désignant des sommes mises en réserves pour lisser l’érosion progressive du rendement du fonds euros. Ces provisions peuvent représenter jusqu’à 5% à lisser sur les prochaines années. Ce « coussin de sécurité » pourrait ainsi être actionné afin d’absorber la baisse des rendements des actifs composant les fonds euros.