Économielire

Quels rôles pour les banques centrales?

Bref tour d’horizon des outils à disposition des banques centrales pour rassurer les marchés.

L'inflation est au coeur des discussions économiques ces derniers temps et une chose est sûre, il n’y a pas de consensus clairement établi. Depuis de nombreuses années, plusieurs théories liées à l’inflation ont été élaborées s’inspirant des différents courants de pensée économique. Mais l’inflation reste plus que jamais une variable de marché difficile à maîtriser, les avis pouvant diverger et les discussions s'éterniser perdus entre la science, les perspectives économiques, l’empirisme et l’idéologie de chacun.

Sommaire de l'article

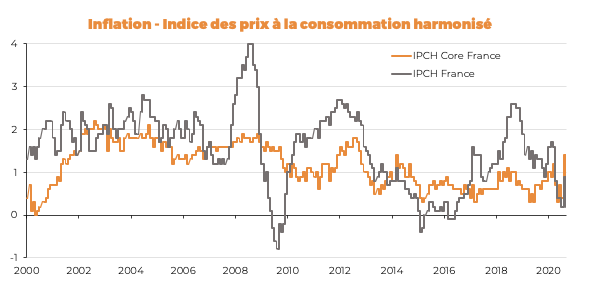

L’inflation est un indicateur économique extrêmement surveillé par les acteurs de marché. Elle représente de manière simple et schématique la variation de prix des biens et des services. Elle se caractérise donc par une hausse généralisée et durable des prix et par conséquence une baisse du pouvoir d’achat de la monnaie utilisée. En France, elle est mesurée mensuellement par l’Insee à travers l’Indice des Prix à la Consommation (IPC) et l’Indice des Prix à la Consommation Harmonisé (IPCH). Ce dernier indice est utilisé par Eurostat (un organisme européen en charge de la production de statistiques européennes harmonisées) pour calculer l’inflation en zone euro et dans l’Union Européenne.

Une hausse régulière mais modérée du niveau général des prix est l’objectif principal des politiques monétaires conduites par les banques centrales. A ce titre, une progression de l’inflation de l’ordre de 2 % par an est considérée par la BCE comme une cible optimale favorisant l’équilibre et la croissance de l’économie.

Plusieurs avantages sont associés à un niveau modéré d’inflation :

Plusieurs éléments peuvent influer sur les variations de l’inflation. Les effets à court terme des prix des produits de base et des taux de change sur l’inflation sont généralement bien compris. Evidemment, l’énergie a une pondération élevée dans l’IPC de nombreux pays, les variations des prix de l’énergie ayant un impact fort et immédiat sur l’inflation. Ainsi, le calcul de l’inflation sous jacente (qui exclut les postes de dépenses comme l’énergie ou le tabac) neutralise les effets de la politique de l'Etat qui peuvent impacter fortement les prix de certains produits consommés par les ménages. Les prix alimentaires sont, eux, généralement moins volatils, mais peuvent tout de même avoir des incidences importantes, notamment dans les économies émergentes, où l’alimentation constitue une part plus importante du panier de biens.

En parallèle et assez logiquement, les variations de change sont aussi facteur immédiat pour l’inflation IPC et l’inflation sous-jacente. Les articles importés dans un pays, constituent une part non négligeable des paniers de biens et de services. Pour information, en 2019, les importations de biens en France représentent 567 milliards et 229 milliards d'euros de services. Les prix de nombre de ces articles étant fixés sur les marchés internationaux, les variations des taux de change entre les devises étrangères et l’euro ont une incidence sur les coûts intérieurs du pays.

Quelques variables, notamment liées aux cycles économiques, peuvent faire évoluer l’inflation sur le plus long terme. Néanmoins cette relation entre l’inflation et le cycle économique, qui repose sur de solides bases théoriques, reste plus fragile d’un point de vue empirique, notamment lors de la dernière décennie. En effet, l’inflation a été plus forte qu’escompté en 2010–2011, compte tenu de la gravité de la crise et de l’excédent de capacités induit par la récession. Par la suite et malgré l’amélioration de la situation sur le marché du travail et la poursuite de la reprise de l’économie mondiale, l’inflation sous-jacente a enregistré, dans de nombreuses économies avancées ou émergentes, une stagnation voire une diminution de l’inflation sur des niveaux inférieurs aux objectifs fixés par les banque centrale.

En parallèle, certains économistes appelés monétaristes, affirment que l’inflation est un phénomène exclusivement monétaire. Ils mettent en avant la corrélation entre le stock de monnaie circulant dans l’économie par rapport à la quantité de biens et services offerts. Ainsi, un excès de création monétaire par les banques commerciales ou par le financement du déficit public par la banque centrale serait, selon la théorie monétariste, à l’origine de l’inflation.

En Europe, depuis de nombreuses années, l’inflation reste en dessous de la cible de 2% fixée par la banque centrale. La situation actuelle que l’on connaît en 2020, rend la lecture de l’évolution de l’inflation relativement complexe. Compte tenu des derniers chiffres macro économiques, l’activité semble repartir timidement cet été mais le rebond restera insuffisant pour revenir sur les niveaux d’activité pré-crise. Dans ce contexte, l’inflation a évidemment subi le recul des prix des matières 1ères et, au niveau mondial, elle est passée de 2,9% en février à 1,1% en mai, dont 0,2% dans les émergents. Ceci ne se limite pas à l’inflation liée au prix de l’énergie, puisque l’inflation sous-jacente s’est également repliée, passant de 2% en janvier à 1,3% en mai. Ceci s’explique très clairement par l’ampleur du choc négatif de la demande constaté sur les deux premiers trimestres. Les derniers chiffres publiés par Eurostats confirme cette tendance, puisque les prix à la consommation en Europe ont reculé au mois d'août pour la première fois depuis le début 2016, de 0,2 % sur un an.

À ce stade, l’inflation peut représenter un risque sur certains portefeuilles, difficile à maîtriser et coûteux à couvrir.

Aujourd’hui, la question est de savoir si après un choc déflationniste majeur, nous pouvons faire face à résurgence de l'inflation ? Les avis divergent sur la question, mais une chose est sûre, la montée du protectionnisme, les relocalisations des entreprises et l’explosion de la masse monétaire sont autant de conditions qui pourraient laisser envisager un retour de l’inflation sur le moyen terme. On note d’ailleurs, au niveau mondial, une récente et légère remontée des anticipations d’inflation signalant un éloignement du risque déflationniste. Malgré cette légère tendance, l’inflation reste globalement absente. Néanmoins, si l’inflation remonte rapidement, c’est une part importante de la mécanique de la reprise qui déraille, en particulier sur marché obligataire qui subirait une forte baisse des valorisations. Ainsi, l’inflation représente un risque pour les portefeuilles qui reste difficile à maîtriser au vu du coût de sa couverture qu’il s'agisse par exemple de l’or ou du portage négatif des points morts d’inflation. Même si un choc inflationniste reste peu probable à ce stade, il pourrait être difficile à gérer dans un portefeuille.