Économielire

Quels rôles pour les banques centrales?

Bref tour d’horizon des outils à disposition des banques centrales pour rassurer les marchés.

5 mois après que la crise du COVID-19 ait provoqué un arrêt brutal de l’économie mondiale et une mise en confinement des populations, l’heure est à l’état des lieux du marché de l’investissement immobilier et plus particulièrement le marché des SCPI. Les données du second trimestre étaient très attendues puisqu’elles concernent la principale période de confinement que nous avons connue.

Quel impact la crise a-t-elle eu sur l’investissement en SCPI ? Quel est le niveau de récupération des loyers ? Quels ont été les secteurs les plus touchés ? À quel rendement un investisseur en SCPI peut-il s’attendre sur l’année 2020 ? Autant de questions auxquelles nous apportons des réponses dans cet article.

Sommaire de l'article

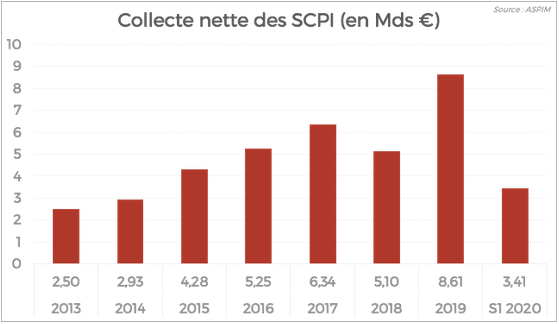

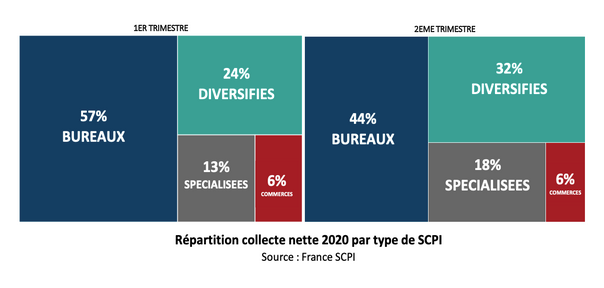

En 2019, la collecte des SCPI avait atteint un nouveau record historique en France avec 8,6 milliards d’euros, 69% de plus qu’en 2018. Avec 2,56 milliards d’euros de collecte au 1er trimestre, le secteur continuait d’afficher des chiffres record pour ce début d’année (+24% par rapport au T1 2019). Cependant, la crise sanitaire est passée par là et a refroidi les investisseurs qui n’ont placé que 850 millions d’euros entre avril et juin (plus faible trimestre de collecte depuis 2010), dans l’attente d’avoir une meilleure visibilité du marché. Notons que le mois de juin a été très bon, ce qui augure d’une reprise de la collecte suite au déconfinement. Les investisseurs se sont davantage orientés vers les SCPI diversifiées et de santé, et moins vers les traditionnels bureaux.

La crise sanitaire et la mise à l'arrêt de l’économie ont entraîné la renégociation, l’étalement, voire l’annulation des loyers de certains locataires. Les investisseurs et analystes immobiliers attendaient avec impatience les bulletins trimestriels de mi-année qui témoignent de l’impact du COVID-19 sur les loyers perçus par les SCPI.

Les sociétés de gestion ont joué le jeu en communiquant pour la première fois leur taux de recouvrement des loyers au second trimestre. Pour l’ensemble des SCPI de rendement, le taux s’élève à 78%. Loin des scénarios les plus pessimistes qui voyaient le taux fondre à 50%, il s’éloigne néanmoins de son niveau habituel de 90%. Ce chiffre varie en fonction des SCPI dans une fourchette de 47% pour Actipierre Europe (AEW Ciloger) à 98% pour Eurovalys (Advenis).

Le taux de 78% n’indique pas que 22% des loyers ont été perdus mais qu’ils n’ont pas été payés en temps et en heure. Une petite partie de ces 22% a déjà été annulée (donc perdue) mais le reste devrait être en grande partie payé dans un futur plus ou moins proche (3 mois à 2 ans), ce qui correspond à l’étalement des loyers. Il est aujourd’hui très difficile d’estimer la “perte sèche” pour l'investisseur tant le taux de défaut futur des locataires et la solidité de la reprise restent dépendants de l'évolution de l’épidémie.

En matière sectorielle, la fermeture des restaurants et des magasins ainsi que l’arrêt brutal du tourisme de loisir et d’affaires a eu raison de la sous-performance du commerce et de l'hôtellerie. Le niveau de recouvrement est le plus faible dans l’hôtellerie avec 49% et atteint 65% dans le commerce. De leur côté, la logistique, la santé et le résidentiel affichent des taux supérieurs à 90%. Les classes d’actifs dits « diversifiés » et de « bureaux » affichent quant à eux une récupération des loyers d’environ 80%.

Pour le moment, les gérants se sont montrés conservateurs, préférant baisser davantage le dividende du deuxième trimestre que les loyers perçus. En cas de bonne tenue du marché, ils envisagent de se rattraper au 4ème trimestre. Néanmoins, le rendement perçu par les investisseurs sera inférieur aux années précédentes.

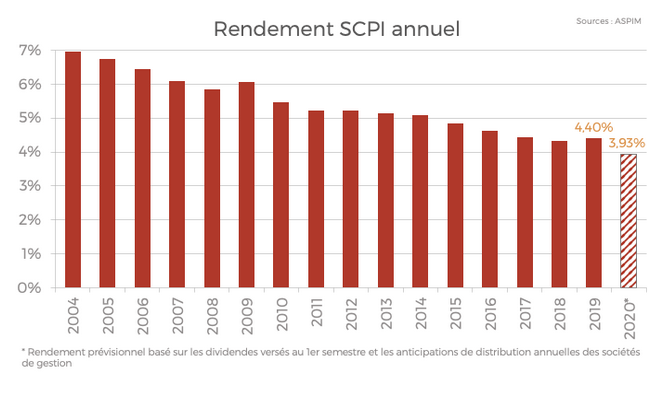

Les projections des sociétés de gestion et les 2 premiers dividendes versés de l’année permettent d’anticiper un rendement moyen annualisé de 3,93% en 2020 contre 4,4% en 2019 (4,35% en 2018). Ceci représente une baisse de plus de 10% de la distribution sur 1 an. Notre panel “Fiko”composé de 30 SCPI suivies par nos analystes, anticipe une baisse de 8,2% du rendement sur 1 an. Enfin, les 7 SCPI appartenant à notre liste de conviction (fortement représentées dans nos portefeuilles clients) ne concède qu’une baisse prévisionnelle de 4,8% en moyenne.

Aucune SCPI n’a connu de baisse de son prix de souscription, deux SCPI ont même connu une hausse de leur valeur (Kyaneos Pierre et Cœurs de régions chez Primonial). Dans la configuration actuelle du marché, nous n’anticipons pas de baisse. Nous anticipons un affaiblissement de la dynamique de hausse des parts, voire une stagnation pendant 1 an. Néanmoins, nous ne mettons pas de côté le scénario d’une seconde vague épidémique en Europe. Celle-ci pourrait impacter les SCPI fortement exposées aux commerces et aux hôtels avec pour conséquence des baisses de valorisation en plus de la distribution.

Dans son ensemble, nous restons positifs sur l’immobilier. Un rendement à 3,9% reste très attractif face à un fonds euros qui devrait atteindre les 1% de rendement en 2020, un livret A à 0,5% et une obligation 10 ans française en territoire négatif. Les fondamentaux de marchés se sont renforcés avec la crise et viennent contrebalancer la baisse du pouvoir d’achat dans l’immobilier (hausse du chômage).

Les SCPI de santé, résidentielles et de bureaux “core” constituent selon nous les meilleures opportunités d’investissement en immobilier. La demande en hausse de structures hospitalières et de laboratoires va soutenir un marché qui était déjà sur une bonne tendance. En effet, le vieillissement de la population et la demande accrue de prestations de santé avaient fait fleurir de nombreux supports d’investissement sur ce thème. De son côté, le secteur résidentiel est soutenu par des fondamentaux de marché qui se sont renforcés avec la crise : taux bas et manque de logement. De plus, la recherche de lieu de vie offrant plus de bien-être et d'aménagement pour le télétravail devrait soutenir le nombre de transactions qui était sur des plus hauts à la veille de la crise. Enfin, la résilience du secteur résidentiel va attirer davantage d’investisseurs institutionnels en quête de rendements sécurisés. Seule ombre au tableau, la hausse du chômage qui devrait faire baisser le nombre de prétendants à l’acquisition de bien immobilier. Selon nous, son impact sur le logement sera inférieur aux fondamentaux de marché.

Le secteur de la logistique va continuer à s’imposer dans le portefeuille des institutionnels et gagner en pondération dans les SCPI diversifiées. Nous sommes positifs sur la thématique et allons continuer d’accompagner nos clients dans le développement de cette poche. Cependant, les opportunités d’investissement restent pour le moment encore faibles pour les épargnants avec peu de SCPI spécialisées.

Les bureaux resteront au cœur d’un portefeuille immobilier. Nous ne croyons pas à une économie de demain qui fonctionnera sans bureau. Des changements structurels de fonds dans l’utilisation des locaux (dont la flexibilité), l’impact écologique et la sévérité de la crise viendront challenger les gérants de fonds. Cependant, des bureaux de bonne qualité, bien localisés avec des locataires solides est l’assurance de revenus sécurisés. Il est important à l’heure actuelle de bien sélectionner les SCPI de bureaux qui possèdent ces caractéristiques.

Nous restons à l’écart des SCPI de commerces et hôteliers. Le risque de seconde vague est présent et les chiffres témoignent d’une recrudescence en France. Si nous ne pensons pas qu’un second confinement comme nous l’avons vécu aura lieu, les mesures de distanciation et les gestes barrières constituent un réel handicap pour ces secteurs. Aussi, nous sommes très sélectifs pour les SCPI diversifiées : poids de la poche commerces et hôtels, typologie des actifs commerciaux, répartition des immeubles sur le territoire.

En 2020, il existe 191 SCPI sur le marché. Moins de la moitié d’entre elles s’avèrent être des SCPI de rendement (distribution d’un revenu) : 61 SCPI à capital variable et 23 à capital fixe. Les autres sont des SCPI dites fiscales, conformes à des lois de défiscalisation immobilière : Pinel, Malraux, déficit foncier…